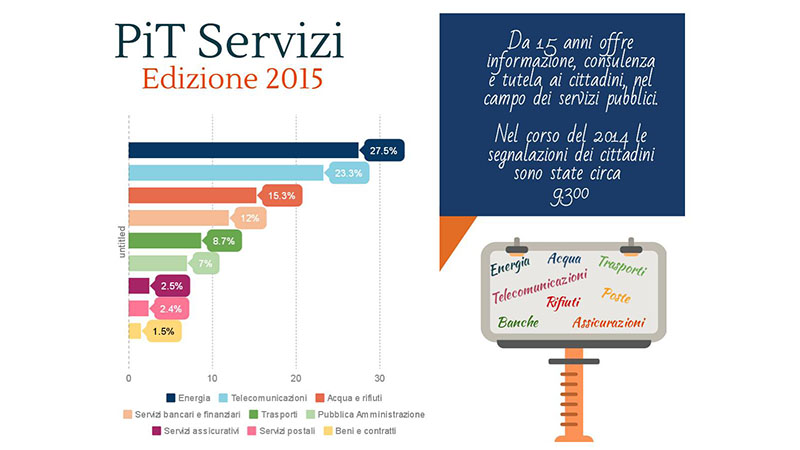

(Ospitiamo questa settimana un editoriale del Presidente di I-Com Stefano da Empoli) Le sezioni del Rapporto PIT Servizi di Cittadinanzattiva dedicate alle banche e alle assicurazioni fotografano impietosamente lo stato di crisi dell'economia italiana, che negli aspetti finanziari trova uno dei suoi snodi principali.

I principali epicentri delle preoccupazioni dei consumatori, in base alle richieste di informazione e assistenza pervenute nel 2012, sono da un lato il credito al consumo e dell'altro i contratti R.C. auto.

Nel primo caso, è evidente come molti cittadini siano stati travolti da aspettative reddituali diverse da quelle poi effettivamente realizzatesi oppure al momento delle stipula dei contratti di finanziamento non avessero ben in mente le implicazioni.

Ben il 44% dei contatti è legato infatti al sovra indebitamento o alla difficoltà di pagare le rate. Un dato che si appaia bene alla contrazione del tasso di risparmio che da caposaldo storico dell'economia italiana negli ultimi anni si è contratto notevolmente, al di sotto del livello di diversi Paesi europei. In altre parole, molte famiglie hanno creduto di poter spendere in eccesso rispetto alle proprie possibilità economiche del momento, nella speranza che queste più prima che poi sarebbero tornate ai livelli di un tempo. Perché è vero che la struttura patrimoniale degli italiani è tutt'ora solida (anche se meno di qualche anno fa) ma è quasi tutta investita in case nelle quali si abita o che si utilizzano stabilmente per le vacanze o nel weekend. Dunque una situazione nella quale, checché ne dicano dati superaggregati ed economisti che amano citarli spesso a proposito, una parte consistente degli italiani sta raschiando il fondo del barile, per giunta sempre più bucherellato. D'altronde, al di là di qualche esagerazione mediatica, la realtà di tanti italiani (circa un terzo secondo le rilevazioni più recenti) che hanno difficoltà ad arrivare a fine mese, confrontando il loro reddito mensile con le spese necessarie, non è una leggenda metropolitana.

A fronte di questa realtà che si fa sempre più drammatica, naturalmente la risposta migliore e più efficace si chiama ripresa economica. In mancanza della soluzione di first best, si può comunque fare molto.

Credo ci siano due profili molto rilevanti di cui tener conto in maniera prioritaria se vogliamo ridurre i costi del sistema e portare benefici a tutti, consumatori e imprese, in una logica win-win. Su entrambi, il ruolo pubblico è senz'altro importante ma anche il privato, sia no profit che for profit, può fare la sua parte.

Il primo è l'educazione dei consumatori, di cui correttamente si parla nel Rapporto (riportando anche confronti internazionali che relegano l'Italia immediatamente davanti a Paesi sudamericani di terza fascia per cognizione finanziarie medie) e sul quale Cittadinanzattiva avanza delle proposte. In medicina, si dice ormai da molti anni che prevenire è meglio che curare. Lo stesso principio deve valere con identica forza nei servizi, in particolare in quelli finanziari dove l'impatto per i bilanci delle famiglie di eventuali errori o di scelte azzardate può risultare facilmente più elevato rispetto agli altri, in alcuni casi addirittura catastrofico. Le istituzioni fanno troppo poco in questo senso (e forse qualcuno più malizioso di me potrebbe dire che hanno anche poco interesse a farlo, per indirizzare il risparmio verso i lidi sicuri del debito pubblico). Ma di più dovrebbero fare anche gli altri, a cominciare dalle imprese e soprattutto dalle loro associazioni di categoria. Forse, in alcuni casi, sarebbe meglio avere sedi con qualche specchio d'epoca in meno ma più budget per campagne educative serie.

In secondo luogo, si parla molto di digitalizzazione ma spesso e volentieri la si declina avendo in mente solo la pubblica amministrazione nelle sue diverse forme (e-government, scuole, sanità, ecc.). In realtà sia per rafforzare e ampliare la gamma degli strumenti educativi sia per migliorare la qualità dei rapporti tra imprese e consumatori il concetto di digitalizzazione dovrebbe permeare tutti gli ambiti della vita civile. Anche in questo caso, i servizi bancari e assicurativi potrebbero beneficiare enormemente della corretta applicazione di tecnologie innovative. Pensiamo al caso delle truffe vere o presunte nella RC Auto, sul quale si è focalizzato molto il dibattito negli ultimi anni e che per le compagnie giustificano gran parte degli aumenti per gli assicurati registrati negli ultimi anni e il gap decisamente significativo che esiste oggi con il resto d'Europa (oltre alle differenze territoriali sempre maggiori tra diverse aree del Paese). Molte delle soluzioni ci sarebbero e sono affidate alla tecnologia ma non sono state ancora implementate o quantomeno non attuate completamente.

Nel futuro, sui due binari dell'educazione e della digitalizzazione dovranno correre sinergie sempre maggiori tra pubblico e privato e tra imprese e associazioni dei consumatori, al posto dei conflitti di un tempo (che probabilmente rimarranno in altri ambiti ma che non dovranno impattare sulla collaborazione laddove questa non è solo possibile ma anche auspicabile). Se poi la ripresa si dovesse prima o poi materializzare, non guasterebbe affatto né alla imprese né tantomeno ai consumatori. Ma nel frattempo evitiamo di aspettare atarassicamente Godot.