Difficoltà di accesso al credito e insostenibilità dei mutui.

Un cittadino su cinque iscritto alla banca dati cattivi pagatori ed uno su quattro ha difficoltò ad accedere al credito al consumo. Quasi uno tre, inoltre, vorrebbe sospendere il mutuo ed accedere ai nuovi Fondi di garanzia e solidarietà per la prima casa.

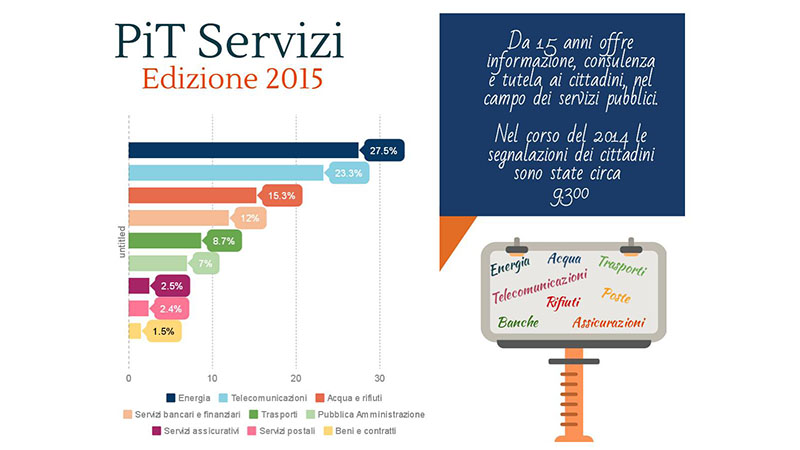

Sono queste le principali criticità segnalate dai cittadini nell’ambito dei servizi bancari, come emerge dal XV Rapporto PIT Servizi “RAPPORTO PIT SERVIZI SULLA STRADA DELCONSUMATTORE: DA SPETTATORE A PROTAGONISTA” presentato oggi a Roma da Cittadinanzattiva, sulla base di 9.279 segnalazioni riferite ai seguenti ambiti: energia e ambiente, telecomunicazioni e servizi postali, servizi bancari e servizi assicurativi, mobilità e trasporti, pubblica amministrazione e beni e contratti.

Nel settore dei servizi bancari (12% delle 9.279 segnalazioni complessive), aumentano rispetto al 2013 le criticità sul credito al consumo (39,3% vs 35,2%), sui mutui (33,9% vs 28,1%), sui conti correnti (17,8% vs 15,6%); diminuiscono invece quelle su investimenti e risparmi (9% vs 21,1%).

In generale, l’insostenibilità dei costi di beni e servizi ha incrementato il ricorso al prestito, e la perdita di posti di lavoro ha dato origine al sovraindebitamento.

Fonte: Cittadinanzattiva – Rapporto PiT Servizi 2015

Credito ai consumatori: sebbene il prestito finalizzato rappresenti sempre la prima voce di segnalazioni in questo ambito (31,8%), con problemi soprattutto legati alle inadempienze del venditore, crescono le lamentele relative al prestito personale (27,3% rispetto al 20,9% del 2013) a conferma dei fatto che i cittadini sempre più spesso sono costretti a ricorrere a prestiti non necessariamente vincolati all’acquisto di un bene o servizio. I consumatori segnalano eccessive richieste di garanzie da parte degli istituti, problemi di insostenibilità nel pagamento della rata/e. Terzo ambito è quello della cessione del quinto ed anche in questo caso i cittadini lamentano spesso di non riuscire a sostenere la rata della trattenuta sullo stipendio. A seguire l’ambito relativo al consolidamento del debito e le carte revolving.

In generale, nell’ambito del credito al consumo, come mostra la tabella seguente, in un caso su cinque i cittadini si rivolgono al Pit Servizi perché si trovano iscritti alla banca dati cattivi pagatori o perché hanno difficoltà nell’apertura del credito; quasi in un caso su sette per problemi di sovraindebitamento, o per avere informazioni sulle condizioni dei finanziamenti o per denunciare tassi elevati; più di un cittadino su otto hanno difficoltà nel rimborso delle rate e, infine, nel 4% dei casi hanno difficoltà nell’estinzione anticipata del debito.

Fonte: Cittadinanzattiva – Rapporto PiT Servizi, 2015

Mutui: quasi un terzo dei cittadini (31,7%) chiede informazioni su come sospendere il mutuo, in particolare per accedere ai diversi Fondi di solidarietà e di garanzia sulla prima casa messi a disposizione nel 2013 e 2014; un cittadino su cinque (20,1%) ha bisogno di assistenza per la rinegoziazione della durata o della tipologia di tasso (fisso/variabile) del mutuo contratto; il 16,3% ha problemi per la liquidazione ritardata; il 10% per i tassi troppo elevati.

Fonte: Cittadinanzattiva – Rapporto PiT Servizi, 2015

Conto corrente: la clonazione delle carte di pagamento rappresenta, in questo ambito, il problema più segnalato (23,4%); a seguire quasi un cittadino su cinque (19,3%) denuncia difficoltà nella procedura di domiciliazione delle utenze; il 14,4% denuncia il blocco del conto corrente; in aumento rispetto al 2013; un cittadino su dieci invece reputa troppo elevate le spese di tenuta del conto o denuncia di dover ancora pagare per la chiusura dello stesso, in barba alla legge Bersani.

Fonte: Cittadinanzattiva – Rapporto PiT Servizi, 2015

Servizi assicurativi. Il 2,5% delle segnalazioni al PIT Servizi fa riferimento ai servizi assicurativi: il 56% dei cittadini segnala criticità per la polizza Rc auto, in particolare per problemi con la liquidazione del sinistro e per avere informazioni su come ottenere l’indennizzo diretto. Il 15,8% segnala mancanza di trasparenza sulle condizioni contrattuali e, nella stessa percentuale, l’aumento della polizza. La Seconda area è quella delle polizze vita/infortuni/salute che raccoglie il 44% delle segnalazioni nell’ambito dei servizi assicurativi: le principali criticità riguardano le richieste di assistenza per la liquidazione e la trasparenza delle voci contrattuali.

“Cittadinanzattiva chiede in uno scenario che sta mutando, di armonizzare, così come sta avvenendo, le attività di educazione finanziaria ed assicurativa, definendo linee guida contenenti standard di qualità e modalità di erogazione della formazione”, afferma Tina Napoli, responsabile politiche dei consumatori di Cittadinanzattiva. “Cambiamenti come il superamento dell’utilizzo del contante o una maggiore consapevolezza nel ricorrere alla cessione del quinto dello stipendio necessitano un consumatore maggiormente informato. Informazione e formazione ancora più necessaria in seguito alla diffusione dell’utilizzo di piattaforme online chi investe e chi cerca finanziamenti. Il consumatore potrà realmente, anche in questi ambiti diventare consumattore soltanto con investimenti in trasparenza e tutela da parte di tutti gli attori coinvolti”.